האינטרסנטים הוא פודקאסט כלכלי-פוליטי מבית TheMarker סמי פרץ ואיתן אבריאל, ולעיתים גם אורחים, מנתחים את אירוע השבוע בזירת העסקים והכלכלה, ומנסים לפענח את האינטרסים, הדחפים, הפחדים והמגמות שמניעים את המשק ומייצרים את החדשות. הכל זה כסף, כבר אמרנו?

…

continue reading

Conteúdo fornecido por SHEMMA || אינווסטור 360 and רשת אינווסטור 360. Todo o conteúdo do podcast, incluindo episódios, gráficos e descrições de podcast, é carregado e fornecido diretamente por SHEMMA || אינווסטור 360 and רשת אינווסטור 360 ou por seu parceiro de plataforma de podcast. Se você acredita que alguém está usando seu trabalho protegido por direitos autorais sem sua permissão, siga o processo descrito aqui https://pt.player.fm/legal.

Parecido com אינווסטור 360 לייב

פודקאסט כסף והשקעות מדבר בגובה העיניים על התחום הפיננסי. בכל פרק אני מראיין אורח שמביא מנסיונו ועולמו בתחום הפיננסי. אני למעלה מ-40 שנים עוסק בהשקעות וכסף, כולל תואר בהנדסת כלכלה וניהול, ומטרתי להנגיש במילים ברורות את העולם היפה של השקעות וכסף לכולם. כל פרק מביא זווית אחרת, מביא אורחים שמספרים מעולמם, ניסיונם ורעיונות יישומיים הכל במטרה שמצב הפיננסי של המאזינים ישתפר. הפודקאסט מאפשר לי להגיע לרבים, כל דוברי העברית באשר הם גרים בלי מגבלה גאוגרפית. כסף מייצר כסף בכל סכום, זה המוטו שלי. כיום רב ...

…

continue reading

עומר מואב, פרופ' לכלכלה, ושירה הדס נקר, עיתונאית וחוקרת, מנתחים מדי פרק יחד עם מיטב המומחים את האירועים שמניעים את הכלכלה בארץ ובעולם.

…

continue reading

סיפורים על כלכלה במילים של בני אדם. מגישים: שאול אמסטרדמסקי, צליל אברהם ואלון אמיצי. עורך: יונתן כיתאין. מפיקה: ליהיא צדוק. עורכת סאונד: רחל רפאלי.

…

continue reading

פודקאסט כלכלי שבועי עם שי סלינס, סגן עורך אתר כלכליסט ואורי גרינפלד, הכלכלן והאסטרטג הראשי באגם לידרים

…

continue reading

ערן גפן מארח מנכ״לים של הארגונים המצליחים בישראל על חדשנות, יצירתיות עסקית, תרבות ארגונית והסיפור האישי שלהם

…

continue reading

אנחנו מאמינים שניהול זה מקצוע והעולם הארגוני משתנה ומציב אתגרים חדשים ובקצב מהיר ולכן מנהלים צריכים להתפתח וללמוד כל הזמן את הרעיון לפודקאסטס הגו דקל אסף - מנהל בחברות הייטק שונות ונורית בן משה מאמנת מנהלים וצוותים, בשנת /2019 ביולי 2022 עזב דקל את כסא המנחה ובמקומו נכנס אלעד יעקב- מנהל בחברת ווסטרן דיגיטל וממשיך להנחות יחד עם נורית את אבטיח כיס איזה נושאים נמצאים בפרקים? אז כמובן שעל ניהול ושיטות עבודה, כל מה שקשור לניהול של צוותים קבוצות וארגונים ,הנעת עובדים ניהול זמן, מערכות יחסים שונות ...

…

continue reading

שיחות עומק שעוזרות להבין את העולם החדש שאנחנו חיים בו, להסתגל אליו, ולנצל את ההזדמנויות החדשות שהוא מביא. אנחנו מדברים על החידושים בתחום הקריירה, הכלכלה, הפסיכולוגיה, המדע. ** פודקאסט שעוזר לכל מי שרוצה לבנות לעצמו קריירה משמעותית, או לנהל, או לפתוח עסק, סטארטאפ, פרויקט צד, או להיות עצמאי.ת - וללמוד מכל אלו שכבר עשו את זה ** ע״פ אתר ליסטןנוטס.קום, פופקורן נמצא באחוז העליון של הפודקאסטים בעולם מבחינת מספר השמעות והורדות. ** לא מכירים את פופקורן? הנה הקטלוג מסודר על פי נושאים https://bit.ly/po ...

…

continue reading

עוד פודקאסט לסטארטאפים הינה תוכנית ליזמים בתחילת דרכם וכאלה המתעניינים ביזמות. במסגרת הפודקאסט, אנו מארחים דמויות מובילות בתעשיית הסטארט-אפים והחדשנות בישראל - לרבות משקיעי הון-סיכון, יזמים ואנשי מקצוע אחרים, בכדי לאפשר למאזינים מפגש בלתי אמצעי עמם. את היזמים אנו מראיינים על מסעם המקצועי והלקחים שיוכלו להפיק ממנו אחרים; את המשקיעים אנו מראיינים על מה הם מחפשים, ועל השינויים שעוברים על תעשיית ההון-סיכון וההיי-טק הישראלית. את עוד פודקאסט לסטארטאפים מנחה גיא קצוביץ', מייסד-שותף של פלטפורמת השקע ...

…

continue reading

ניתוחי עומק של הזירה הבינלאומית

…

continue reading

Player FM - Aplicativo de podcast

Fique off-line com o app Player FM !

Fique off-line com o app Player FM !

))

סקירה חודשית: דצמבר 2023 במאקרו ובשוקי ההון

Manage episode 387699075 series 2940924

Conteúdo fornecido por SHEMMA || אינווסטור 360 and רשת אינווסטור 360. Todo o conteúdo do podcast, incluindo episódios, gráficos e descrições de podcast, é carregado e fornecido diretamente por SHEMMA || אינווסטור 360 and רשת אינווסטור 360 ou por seu parceiro de plataforma de podcast. Se você acredita que alguém está usando seu trabalho protegido por direitos autorais sem sua permissão, siga o processo descrito aqui https://pt.player.fm/legal.

מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועודלסקירה החודשית במלאה בוידאו הקישור כאן

התוצאות טובות מהתחושות, ובסופה של עוד שנה מבלבלת, אי הבהירות והפחד לא ממש משתקפים בתשואות. מתי יגיעו הורדות הריבית? וכמה מהר תצא ישראל מהמשבר?

פגישה הנשיאים שי וביידן הייתה מעין נשף מסכות – המילים טובות, אבל חומת החשדנות גבוהה. הכלכלה הסינית מדשדשת, מדד מנהלי הרכש מצביע על דריכה במקום. התוצר עוד בסדר, ובבייג’ינג מעריכים שיסיימו את 23′ עם צמיחה של 5% כפי שהעריכו. יש כמובן סימני שאלה על מהימנות הנתונים. מי שמשקיע בסין צריך לקחת בחשבון את פערי המטבע העלולים לשחוק את הרווח. ישראל

ההפוגה תמה והמלחמה חזרה. הריבית עדיין לא הורדה כדי לשמר יציבות. האינפלציה עומדת על 3.7%, וישנם גורמים שבהחלט תורמים להיחלשות שלה: התחזקות השקל – המטבע החזק בעולם בנובמבר (מ-4.1 שקלים לדולר להתייצבות על 3.7, ירידה של 10%), האטת הכלכלה והירידה ההדרגתית במחירי הנפט. עוד נתון מעודד: בין אוקטובר לנובמבר חלה ירידה משמעותית במספר החברות הצופות פגיעה של יותר מ-50%. בדרום: 67% מהחברות באוקטובר לעומת 39% בנובמבר, בצפון: 64% ו-42% בהתאמה. כך שההתאוששות, שניכרת גם בשיבה לקניונים וברכישות בכרטיסי אשראי, טובה ואפילו מפתיעה. הערכות בנק ישראל ל”חרבות ברזל”:

…

continue reading

התוצאות טובות מהתחושות, ובסופה של עוד שנה מבלבלת, אי הבהירות והפחד לא ממש משתקפים בתשואות. מתי יגיעו הורדות הריבית? וכמה מהר תצא ישראל מהמשבר?

זוהי הסקירה החודשית האחרונה שלנו ל-2023, והתחושה היא של שנה אחת ארוכה מאז תחילת 2020. רכבת הרים עם הרבה חוסר ודאות, אי בהירות, אפילו פחד, כשההפתעה הכי גדולה שיכולה לקרות היא שלא תהיה הפתעה.

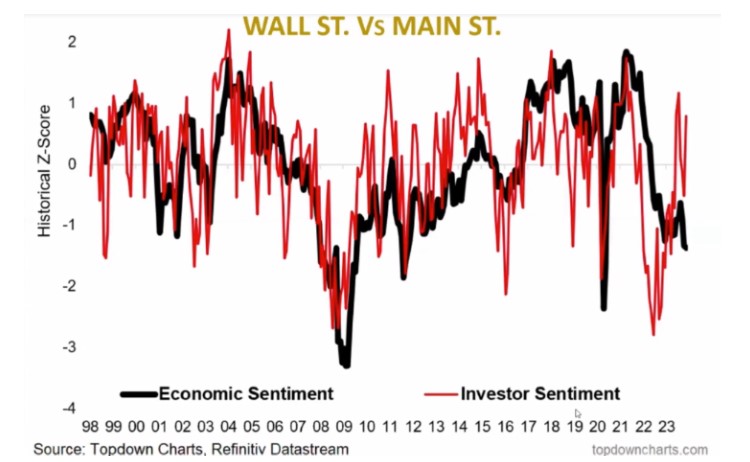

מבחינת הכלכלה, התוצאות טובות מהתחושות: מדד S&P 500 הוסיף 45% מאז נובמבר 19′, שזה פחות או יותר עומד בממוצע הרב-שנתי. תשואת הנאסד”ק לאורך התקופה היא באזור 88%. מניות ארה”ב רשמו עלייה יפה של 20%, אירופה עלתה ברובה (מדד DAX הגרמני צמח ב-18%, בבריטניה לעומת זאת עלייה של 1% בלבד), יפן הוסיפה 28% והודו 23%. סין לעומתן איבדה 10%, וישראל במינוס קטן – אולי דצמבר יביא שיפור. הדוחות הכספיים האחרונים, ובמפתיע גם בארץ, היו טובים. התחזית הגלובלית של ה-OECD צופה צמיחה של 2.7% ב-2024, שזו ירידה לעומת ה-2.9% של 23′, ואז שיפור קל ב-2025. הארגון הבינלאומי ממליץ שלא לשחרר עדיין את ההידוק המוניטרי, שכן האינפלציה עודה מהווה סכנה לכלכלת העולם. ובכל זאת, מתוך 81 בנקים מרכזיים, כאשר הרוב העלו באופן גורף את הריבית, בחודשיים האחרונים רואים את התפנית – יותר מורידים ממעלים. כך שאנחנו על סף היפוך במגמת הריבית, וזו בשורה טובה לשווקים.ארה"בהאינפלציה בירידה כבר תקופה ארוכה. החששות מעלייה מחודשת התבדו, ונראה שהריבית מתייצבת. כעת היא עומדת על כ-3%, לא רחוק מהיעד. אינפלציית הליבה (ללא מחירי מזון ואנרגיה שנחשבים תנודתיים) גבוהה יותר (3.4%), אך גם היא בירידה הדרגתית ברורה. ומה שעוד מעודד (וחריג) זו ה”נחיתה הרכה” – ירידה של אינפלציה משמעותית ללא מיתון, בינתיים. הקיפאון בשוק הדיור נמשך – רק 3.8 מיליון דירות נמכרות כעת בבתים קיימים, נתון נמוך אפילו משיאי הקורונה, ושיעור ביטולי החוזים גבוה מאי פעם. ריבית המשכנתאות הסבה האטה קשה לשוק הזה, עם השלכות על סקטורים רבים נוספים. גם בתוצר ניכרת האטה ברורה – בלאק פריידיי היה חלש השנה – ושוק העבודה מתקרר אף הוא. מי שעוד נפגע מהריבית אלו העסקים הקטנים. מספר החברות המדווחות על הגדלת רווחים מרבעון לרבעון הולך ופוחת, ופשיטות הרגל בעלייה. כעת השוק מריח הורדות. זה בא לידי ביטוי בירידה התלולה של תשואת האג”ח של ממשלת ארה”ב ל-10 שנים, וכן בקפיצה האחרונה בוול סטריט, אשר נובעת כנראה מההנחה שההורדה הצפויה של הריבית תשנה את פרמיית הסיכון. הפד חוזה שאת השנה הזאת נסיים עם ריבית של 5.5%, את 24′ עם 4.4%, את 25′ – 3.4%, ולטווח הארוך יותר – 2.5%. השוק מעריך ריבית קצת יותר נמוכה, עם חמש פעימות ב-2024 שיסתכמו בהורדה של 1.5% (ולא של 1.1% כפי שחוזה הפד). מבחינת המכפילים, S&P 500 יקר כעת ברמות לא סבירות, אבל בתוכו ישנן מניות שנסחרות ברמה סבירה בהחלט. והנה גרף מעניין: שוק ההון (וול סטריט) לעומת “הכלכלה האמיתית” (מיין סטריט). סנטימנט המשקיעים, המסומן באדום, הוא חיובי באופן כללי, בעוד שסנטימנט הכלכלה שבשחור שלילי. נראה שבכל העולם, ובפרט בארה”ב, הכיוון הוא האטה.אירופההאינפלציה הרגילה, שעלתה אל מעל 10%, ירדה במהירות ל-2.4%. אינפלציית הליבה, שחצתה את ה-5%, עומדת כעת על 3.6%. ובכל זאת, נשיאת הבנק המרכזי האירופי הבהירה שהורדות עדיין לא על הפרק. השוק, יש לומר, לא ממש קונה את זה. נוכח מדדי הצמיחה הנשחקים בעקביות, בעיות החוב של חלק מהמדינות וההתכווצות שמסתמנת במדד מנהלי הרכש (בתעשייה ובשירותים כאחד), השוק מעריך שלא יהיה מנוס מהורדה שתיטיב עם הכלכלה. כרגע, השקעה באירופה נחשבת בסיכון. סיןפגישה הנשיאים שי וביידן הייתה מעין נשף מסכות – המילים טובות, אבל חומת החשדנות גבוהה. הכלכלה הסינית מדשדשת, מדד מנהלי הרכש מצביע על דריכה במקום. התוצר עוד בסדר, ובבייג’ינג מעריכים שיסיימו את 23′ עם צמיחה של 5% כפי שהעריכו. יש כמובן סימני שאלה על מהימנות הנתונים. מי שמשקיע בסין צריך לקחת בחשבון את פערי המטבע העלולים לשחוק את הרווח. ישראל

ההפוגה תמה והמלחמה חזרה. הריבית עדיין לא הורדה כדי לשמר יציבות. האינפלציה עומדת על 3.7%, וישנם גורמים שבהחלט תורמים להיחלשות שלה: התחזקות השקל – המטבע החזק בעולם בנובמבר (מ-4.1 שקלים לדולר להתייצבות על 3.7, ירידה של 10%), האטת הכלכלה והירידה ההדרגתית במחירי הנפט. עוד נתון מעודד: בין אוקטובר לנובמבר חלה ירידה משמעותית במספר החברות הצופות פגיעה של יותר מ-50%. בדרום: 67% מהחברות באוקטובר לעומת 39% בנובמבר, בצפון: 64% ו-42% בהתאמה. כך שההתאוששות, שניכרת גם בשיבה לקניונים וברכישות בכרטיסי אשראי, טובה ואפילו מפתיעה. הערכות בנק ישראל ל”חרבות ברזל”:

- עלויות המלחמה עד סוף 2025 יגיעו ל-160 מיליארד שקל.

- אובדן ההכנסות ממיסים עקב המלחמה צפוי להסתכם ב-35 מיליארד.

- צפוי גירעון ברמה של 3.7% ב-23′ ו-5% ב-24′.

- האינפלציה צפויה לרדת ל-3.5% ב-23′ ול-2.4% ב-24′ (שזה כבר כמעט היעד).

- הריבית מוערכת ב-3.75-4% ברבעון הרביעי של 24′ (ירידה של 0.75-1% במהלך השנה).

- אם המלחמה תימשך עד הרבעון הראשון של 24′ – הצמיחה ב-2023 תגיע לכ-2%.

- לגבי 2024, ההערכות נעות בין תרחיש פסימי של התאוששות איטית וצמיחה של 0.2%, לתרחיש אופטימי של 2.2%. התרחיש הבסיסי מדבר על צמיחה של 1.6%. אגב, ניסיון העבר מלמד על יציאה יפה ממשברים ביטחוניים, כך שלא נתפלא אם נכה את התחזיות.

- חזרת הפעילות להפקת הגז במאגר תמר

- ההחלטה על כהונה נוספת לנגיד בנק ישראל

- תוכנית הייצוב המוניטרית של בנק ישראל

- בלימת פרמיית הסיכון של ישראל בחו”ל (קפצה בתחילת המלחמה; התייצבה וקצת יורדת)

- התאוששות מעודדת ומהירה של הכלכלה

- ירידת הסיכון למלחמה אזורית

- ביטול דה פקטו של הרפורמה המשפטית – מה שמוריד מתח ומרגיע את השוק

- התעשיות הביטחוניות בפריחה עם מיליארדי דולרים שנכנסים למדינה

- התעניינות בדיור בישראל מצד יהודי התפוצות לאור העלייה באנטישמיות

בסיום הסקירה החודשית שלנו הזכרנו שתי פרידות: מבית ההשקעות פסגות, שאך לפני עשר שנים נחשב לגוף ההשקעות המוביל בישראל – מה שמוכיח שלא לעולם חוסן; ומצ’רלי מאנגר, שותפו המיתולוגי של וורן באפט, שלימד אותנו עד כמה חשוב ללמוד, לשאול ולהסתקרן, וגם: שבהשקעות לא צריך להיות חכם ומתוחכם מדי ולהמציא את הגלגל – העיקר לא להיות טיפש ולהימנע מטעויות.

153 episódios

Manage episode 387699075 series 2940924

Conteúdo fornecido por SHEMMA || אינווסטור 360 and רשת אינווסטור 360. Todo o conteúdo do podcast, incluindo episódios, gráficos e descrições de podcast, é carregado e fornecido diretamente por SHEMMA || אינווסטור 360 and רשת אינווסטור 360 ou por seu parceiro de plataforma de podcast. Se você acredita que alguém está usando seu trabalho protegido por direitos autorais sem sua permissão, siga o processo descrito aqui https://pt.player.fm/legal.

מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועודלסקירה החודשית במלאה בוידאו הקישור כאן

התוצאות טובות מהתחושות, ובסופה של עוד שנה מבלבלת, אי הבהירות והפחד לא ממש משתקפים בתשואות. מתי יגיעו הורדות הריבית? וכמה מהר תצא ישראל מהמשבר?

פגישה הנשיאים שי וביידן הייתה מעין נשף מסכות – המילים טובות, אבל חומת החשדנות גבוהה. הכלכלה הסינית מדשדשת, מדד מנהלי הרכש מצביע על דריכה במקום. התוצר עוד בסדר, ובבייג’ינג מעריכים שיסיימו את 23′ עם צמיחה של 5% כפי שהעריכו. יש כמובן סימני שאלה על מהימנות הנתונים. מי שמשקיע בסין צריך לקחת בחשבון את פערי המטבע העלולים לשחוק את הרווח. ישראל

ההפוגה תמה והמלחמה חזרה. הריבית עדיין לא הורדה כדי לשמר יציבות. האינפלציה עומדת על 3.7%, וישנם גורמים שבהחלט תורמים להיחלשות שלה: התחזקות השקל – המטבע החזק בעולם בנובמבר (מ-4.1 שקלים לדולר להתייצבות על 3.7, ירידה של 10%), האטת הכלכלה והירידה ההדרגתית במחירי הנפט. עוד נתון מעודד: בין אוקטובר לנובמבר חלה ירידה משמעותית במספר החברות הצופות פגיעה של יותר מ-50%. בדרום: 67% מהחברות באוקטובר לעומת 39% בנובמבר, בצפון: 64% ו-42% בהתאמה. כך שההתאוששות, שניכרת גם בשיבה לקניונים וברכישות בכרטיסי אשראי, טובה ואפילו מפתיעה. הערכות בנק ישראל ל”חרבות ברזל”:

…

continue reading

התוצאות טובות מהתחושות, ובסופה של עוד שנה מבלבלת, אי הבהירות והפחד לא ממש משתקפים בתשואות. מתי יגיעו הורדות הריבית? וכמה מהר תצא ישראל מהמשבר?

זוהי הסקירה החודשית האחרונה שלנו ל-2023, והתחושה היא של שנה אחת ארוכה מאז תחילת 2020. רכבת הרים עם הרבה חוסר ודאות, אי בהירות, אפילו פחד, כשההפתעה הכי גדולה שיכולה לקרות היא שלא תהיה הפתעה.

מבחינת הכלכלה, התוצאות טובות מהתחושות: מדד S&P 500 הוסיף 45% מאז נובמבר 19′, שזה פחות או יותר עומד בממוצע הרב-שנתי. תשואת הנאסד”ק לאורך התקופה היא באזור 88%. מניות ארה”ב רשמו עלייה יפה של 20%, אירופה עלתה ברובה (מדד DAX הגרמני צמח ב-18%, בבריטניה לעומת זאת עלייה של 1% בלבד), יפן הוסיפה 28% והודו 23%. סין לעומתן איבדה 10%, וישראל במינוס קטן – אולי דצמבר יביא שיפור. הדוחות הכספיים האחרונים, ובמפתיע גם בארץ, היו טובים. התחזית הגלובלית של ה-OECD צופה צמיחה של 2.7% ב-2024, שזו ירידה לעומת ה-2.9% של 23′, ואז שיפור קל ב-2025. הארגון הבינלאומי ממליץ שלא לשחרר עדיין את ההידוק המוניטרי, שכן האינפלציה עודה מהווה סכנה לכלכלת העולם. ובכל זאת, מתוך 81 בנקים מרכזיים, כאשר הרוב העלו באופן גורף את הריבית, בחודשיים האחרונים רואים את התפנית – יותר מורידים ממעלים. כך שאנחנו על סף היפוך במגמת הריבית, וזו בשורה טובה לשווקים.ארה"בהאינפלציה בירידה כבר תקופה ארוכה. החששות מעלייה מחודשת התבדו, ונראה שהריבית מתייצבת. כעת היא עומדת על כ-3%, לא רחוק מהיעד. אינפלציית הליבה (ללא מחירי מזון ואנרגיה שנחשבים תנודתיים) גבוהה יותר (3.4%), אך גם היא בירידה הדרגתית ברורה. ומה שעוד מעודד (וחריג) זו ה”נחיתה הרכה” – ירידה של אינפלציה משמעותית ללא מיתון, בינתיים. הקיפאון בשוק הדיור נמשך – רק 3.8 מיליון דירות נמכרות כעת בבתים קיימים, נתון נמוך אפילו משיאי הקורונה, ושיעור ביטולי החוזים גבוה מאי פעם. ריבית המשכנתאות הסבה האטה קשה לשוק הזה, עם השלכות על סקטורים רבים נוספים. גם בתוצר ניכרת האטה ברורה – בלאק פריידיי היה חלש השנה – ושוק העבודה מתקרר אף הוא. מי שעוד נפגע מהריבית אלו העסקים הקטנים. מספר החברות המדווחות על הגדלת רווחים מרבעון לרבעון הולך ופוחת, ופשיטות הרגל בעלייה. כעת השוק מריח הורדות. זה בא לידי ביטוי בירידה התלולה של תשואת האג”ח של ממשלת ארה”ב ל-10 שנים, וכן בקפיצה האחרונה בוול סטריט, אשר נובעת כנראה מההנחה שההורדה הצפויה של הריבית תשנה את פרמיית הסיכון. הפד חוזה שאת השנה הזאת נסיים עם ריבית של 5.5%, את 24′ עם 4.4%, את 25′ – 3.4%, ולטווח הארוך יותר – 2.5%. השוק מעריך ריבית קצת יותר נמוכה, עם חמש פעימות ב-2024 שיסתכמו בהורדה של 1.5% (ולא של 1.1% כפי שחוזה הפד). מבחינת המכפילים, S&P 500 יקר כעת ברמות לא סבירות, אבל בתוכו ישנן מניות שנסחרות ברמה סבירה בהחלט. והנה גרף מעניין: שוק ההון (וול סטריט) לעומת “הכלכלה האמיתית” (מיין סטריט). סנטימנט המשקיעים, המסומן באדום, הוא חיובי באופן כללי, בעוד שסנטימנט הכלכלה שבשחור שלילי. נראה שבכל העולם, ובפרט בארה”ב, הכיוון הוא האטה.אירופההאינפלציה הרגילה, שעלתה אל מעל 10%, ירדה במהירות ל-2.4%. אינפלציית הליבה, שחצתה את ה-5%, עומדת כעת על 3.6%. ובכל זאת, נשיאת הבנק המרכזי האירופי הבהירה שהורדות עדיין לא על הפרק. השוק, יש לומר, לא ממש קונה את זה. נוכח מדדי הצמיחה הנשחקים בעקביות, בעיות החוב של חלק מהמדינות וההתכווצות שמסתמנת במדד מנהלי הרכש (בתעשייה ובשירותים כאחד), השוק מעריך שלא יהיה מנוס מהורדה שתיטיב עם הכלכלה. כרגע, השקעה באירופה נחשבת בסיכון. סיןפגישה הנשיאים שי וביידן הייתה מעין נשף מסכות – המילים טובות, אבל חומת החשדנות גבוהה. הכלכלה הסינית מדשדשת, מדד מנהלי הרכש מצביע על דריכה במקום. התוצר עוד בסדר, ובבייג’ינג מעריכים שיסיימו את 23′ עם צמיחה של 5% כפי שהעריכו. יש כמובן סימני שאלה על מהימנות הנתונים. מי שמשקיע בסין צריך לקחת בחשבון את פערי המטבע העלולים לשחוק את הרווח. ישראל

ההפוגה תמה והמלחמה חזרה. הריבית עדיין לא הורדה כדי לשמר יציבות. האינפלציה עומדת על 3.7%, וישנם גורמים שבהחלט תורמים להיחלשות שלה: התחזקות השקל – המטבע החזק בעולם בנובמבר (מ-4.1 שקלים לדולר להתייצבות על 3.7, ירידה של 10%), האטת הכלכלה והירידה ההדרגתית במחירי הנפט. עוד נתון מעודד: בין אוקטובר לנובמבר חלה ירידה משמעותית במספר החברות הצופות פגיעה של יותר מ-50%. בדרום: 67% מהחברות באוקטובר לעומת 39% בנובמבר, בצפון: 64% ו-42% בהתאמה. כך שההתאוששות, שניכרת גם בשיבה לקניונים וברכישות בכרטיסי אשראי, טובה ואפילו מפתיעה. הערכות בנק ישראל ל”חרבות ברזל”:

- עלויות המלחמה עד סוף 2025 יגיעו ל-160 מיליארד שקל.

- אובדן ההכנסות ממיסים עקב המלחמה צפוי להסתכם ב-35 מיליארד.

- צפוי גירעון ברמה של 3.7% ב-23′ ו-5% ב-24′.

- האינפלציה צפויה לרדת ל-3.5% ב-23′ ול-2.4% ב-24′ (שזה כבר כמעט היעד).

- הריבית מוערכת ב-3.75-4% ברבעון הרביעי של 24′ (ירידה של 0.75-1% במהלך השנה).

- אם המלחמה תימשך עד הרבעון הראשון של 24′ – הצמיחה ב-2023 תגיע לכ-2%.

- לגבי 2024, ההערכות נעות בין תרחיש פסימי של התאוששות איטית וצמיחה של 0.2%, לתרחיש אופטימי של 2.2%. התרחיש הבסיסי מדבר על צמיחה של 1.6%. אגב, ניסיון העבר מלמד על יציאה יפה ממשברים ביטחוניים, כך שלא נתפלא אם נכה את התחזיות.

- חזרת הפעילות להפקת הגז במאגר תמר

- ההחלטה על כהונה נוספת לנגיד בנק ישראל

- תוכנית הייצוב המוניטרית של בנק ישראל

- בלימת פרמיית הסיכון של ישראל בחו”ל (קפצה בתחילת המלחמה; התייצבה וקצת יורדת)

- התאוששות מעודדת ומהירה של הכלכלה

- ירידת הסיכון למלחמה אזורית

- ביטול דה פקטו של הרפורמה המשפטית – מה שמוריד מתח ומרגיע את השוק

- התעשיות הביטחוניות בפריחה עם מיליארדי דולרים שנכנסים למדינה

- התעניינות בדיור בישראל מצד יהודי התפוצות לאור העלייה באנטישמיות

בסיום הסקירה החודשית שלנו הזכרנו שתי פרידות: מבית ההשקעות פסגות, שאך לפני עשר שנים נחשב לגוף ההשקעות המוביל בישראל – מה שמוכיח שלא לעולם חוסן; ומצ’רלי מאנגר, שותפו המיתולוגי של וורן באפט, שלימד אותנו עד כמה חשוב ללמוד, לשאול ולהסתקרן, וגם: שבהשקעות לא צריך להיות חכם ומתוחכם מדי ולהמציא את הגלגל – העיקר לא להיות טיפש ולהימנע מטעויות.

153 episódios

Todos os episódios

×Bem vindo ao Player FM!

O Player FM procura na web por podcasts de alta qualidade para você curtir agora mesmo. É o melhor app de podcast e funciona no Android, iPhone e web. Inscreva-se para sincronizar as assinaturas entre os dispositivos.

Parecido com אינווסטור 360 לייב

האינטרסנטים הוא פודקאסט כלכלי-פוליטי מבית TheMarker סמי פרץ ואיתן אבריאל, ולעיתים גם אורחים, מנתחים את אירוע השבוע בזירת העסקים והכלכלה, ומנסים לפענח את האינטרסים, הדחפים, הפחדים והמגמות שמניעים את המשק ומייצרים את החדשות. הכל זה כסף, כבר אמרנו?

…

continue reading

פודקאסט כסף והשקעות מדבר בגובה העיניים על התחום הפיננסי. בכל פרק אני מראיין אורח שמביא מנסיונו ועולמו בתחום הפיננסי. אני למעלה מ-40 שנים עוסק בהשקעות וכסף, כולל תואר בהנדסת כלכלה וניהול, ומטרתי להנגיש במילים ברורות את העולם היפה של השקעות וכסף לכולם. כל פרק מביא זווית אחרת, מביא אורחים שמספרים מעולמם, ניסיונם ורעיונות יישומיים הכל במטרה שמצב הפיננסי של המאזינים ישתפר. הפודקאסט מאפשר לי להגיע לרבים, כל דוברי העברית באשר הם גרים בלי מגבלה גאוגרפית. כסף מייצר כסף בכל סכום, זה המוטו שלי. כיום רב ...

…

continue reading

עומר מואב, פרופ' לכלכלה, ושירה הדס נקר, עיתונאית וחוקרת, מנתחים מדי פרק יחד עם מיטב המומחים את האירועים שמניעים את הכלכלה בארץ ובעולם.

…

continue reading

סיפורים על כלכלה במילים של בני אדם. מגישים: שאול אמסטרדמסקי, צליל אברהם ואלון אמיצי. עורך: יונתן כיתאין. מפיקה: ליהיא צדוק. עורכת סאונד: רחל רפאלי.

…

continue reading

פודקאסט כלכלי שבועי עם שי סלינס, סגן עורך אתר כלכליסט ואורי גרינפלד, הכלכלן והאסטרטג הראשי באגם לידרים

…

continue reading

ערן גפן מארח מנכ״לים של הארגונים המצליחים בישראל על חדשנות, יצירתיות עסקית, תרבות ארגונית והסיפור האישי שלהם

…

continue reading

אנחנו מאמינים שניהול זה מקצוע והעולם הארגוני משתנה ומציב אתגרים חדשים ובקצב מהיר ולכן מנהלים צריכים להתפתח וללמוד כל הזמן את הרעיון לפודקאסטס הגו דקל אסף - מנהל בחברות הייטק שונות ונורית בן משה מאמנת מנהלים וצוותים, בשנת /2019 ביולי 2022 עזב דקל את כסא המנחה ובמקומו נכנס אלעד יעקב- מנהל בחברת ווסטרן דיגיטל וממשיך להנחות יחד עם נורית את אבטיח כיס איזה נושאים נמצאים בפרקים? אז כמובן שעל ניהול ושיטות עבודה, כל מה שקשור לניהול של צוותים קבוצות וארגונים ,הנעת עובדים ניהול זמן, מערכות יחסים שונות ...

…

continue reading

שיחות עומק שעוזרות להבין את העולם החדש שאנחנו חיים בו, להסתגל אליו, ולנצל את ההזדמנויות החדשות שהוא מביא. אנחנו מדברים על החידושים בתחום הקריירה, הכלכלה, הפסיכולוגיה, המדע. ** פודקאסט שעוזר לכל מי שרוצה לבנות לעצמו קריירה משמעותית, או לנהל, או לפתוח עסק, סטארטאפ, פרויקט צד, או להיות עצמאי.ת - וללמוד מכל אלו שכבר עשו את זה ** ע״פ אתר ליסטןנוטס.קום, פופקורן נמצא באחוז העליון של הפודקאסטים בעולם מבחינת מספר השמעות והורדות. ** לא מכירים את פופקורן? הנה הקטלוג מסודר על פי נושאים https://bit.ly/po ...

…

continue reading

עוד פודקאסט לסטארטאפים הינה תוכנית ליזמים בתחילת דרכם וכאלה המתעניינים ביזמות. במסגרת הפודקאסט, אנו מארחים דמויות מובילות בתעשיית הסטארט-אפים והחדשנות בישראל - לרבות משקיעי הון-סיכון, יזמים ואנשי מקצוע אחרים, בכדי לאפשר למאזינים מפגש בלתי אמצעי עמם. את היזמים אנו מראיינים על מסעם המקצועי והלקחים שיוכלו להפיק ממנו אחרים; את המשקיעים אנו מראיינים על מה הם מחפשים, ועל השינויים שעוברים על תעשיית ההון-סיכון וההיי-טק הישראלית. את עוד פודקאסט לסטארטאפים מנחה גיא קצוביץ', מייסד-שותף של פלטפורמת השקע ...

…

continue reading

ניתוחי עומק של הזירה הבינלאומית

…

continue reading

Player FM - Aplicativo de podcast

Fique off-line com o app Player FM !

Fique off-line com o app Player FM !

{kind=link}